防災士の認証と防災士制度の推進で地域社会の防災力向上に寄与する

防災評論(第102号)

山口明の防災評論(第102号)【2019年1月号】

山口明氏による最新の防災動向に関する評論です。

〈解説〉とあるのは山口氏執筆による解説文、〈関連記事〉はそのテーマに関連する新聞記事の紹介です(出典は文末に記載)。

防災士の皆様が、引用、活用される場合はご留意の上、出典を明示するようお願いします。

1、災害に負けない生活づくり<保険と公的支援>

〈解説〉

2018年のように集中豪雨や地震など自然災害が多発する昨今、防災士にとっていかに災害に負けない生活づくりを準備していけるかは必須の要素となっている。とりわけ生活者個々人の家計をどう維持するかは一定の制度的知識体系を知っていないとなかなか解決できる課題ではない。

それには自助、共助、公助それぞれの制度をバラバラに知るだけでは不十分で、これらの仕組みをトータル・パッケージで理解しておかないとイザというというとき役に立たない。以下そのパッケージの主なものを説明しよう。

(1)火災保険

火災保険は火事だけではなく豪雨による床上浸水や土石流などの土砂災害、台風による屋根の破損など風水害にも幅広く付保されているのが最近では一般的である。しかし、どの火災保険でもそうなっているとは限らない。加入年次の古いものなどでは、文字通り火災オンリーとなっている保険もあるので、何よりも加入火災保険の補償内容をしっかりと調べておき、疑問の点は保険会社またはその代理店に事前に聞いておく習慣を身に着けたい。

昨年の西日本豪雨や台風21・24号災害では保険内容が咄嗟(とっさ)にわからない世帯も多く、保険金がおりるまでに相当の時間を費やした。速やかに復旧するためにも事前チェックは欠かせない。なお、昨年の大風水害頻発に鑑み、火災保険の料率は今年大幅に上がる事が確実であるので、早めに備えをしよう。

(2)地震保険

火災保険では付帯されないのが地震だ。火災保険では地震による建物の直接損壊だけではなく地震火災や地震津波による被害も補填されない点にも注意を要する。また火災付保険加入が地震保険加入への前提条件になっていることはよく知られているが、地震保険金は火災保険金の半分までしか設定できないため地震による損害は十分カバーできるには物足りないところがある点も理解しておく必要がある。ただし、一部の損保会社ではこれを補うため特約として上乗せ補償する商品を扱っている例もあるので、自らのニーズに応じどの地震保険加入が正確か、十分吟味しておくべきだろう。

参考サイト

地震保険

http://www.sonpo.or.jp/insurance/commentary/jishin/

(3)公的支援・義援金

大規模な自然災害には被災者生活再建支援法に基づく公的支援があり、適用災害については住宅の再建・購入のため最大300万円までの支援金を受ける事ができる。ただ注意しなければならないのはこの法律は被災世帯の復旧支援のためのもので、個人の財産権(所有権)を直接保護するものではないという事である。従って、家屋であっても住宅ではないものは対象外であるし、住宅でも居住世帯に対してのみ支援金が受け取り対象となるので、いわゆる大家さんにはこの法律の支援は届かないことになる。

さらに、この全国共通の法適用以外に各地方自治体できめ細かく追加支援策を用意している場合が多い。防災士は各自治体のこのような制度を十分調べ、自らの家庭ひいては地域住民に周知させておく心構えも必要だ。

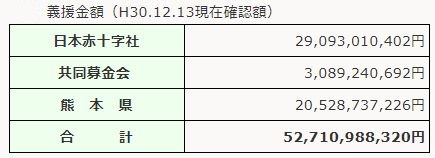

大災害になったら全国からの志が届くことが多い。これは義援金(義損金とも書く)と呼ばれるもので日本赤十字社などが一括受領し、自治体などを通じて個人世帯に配分される。額は予め決められるものではなく総額と配分基準によって異なるので当然のように義援金ありきの復興計画を立てるには無理がある。

支援金や義援金を受け取るには被災の程度などを示す罹災証明が不可欠である。罹災証明の内容によって受けられる支援金の額などが大きく異なってくるので、防災士は予めどの程度の被害を全壊、半壊というのか等、証明基準をよく学習しておこう。なお罹災証明は支援金受領だけに必要なものではない、むしろ義援金や保険申請にも証明書を求められることが通常なので、被災したら必ず証明書を申請しよう。

参考:熊本地震・義援金額(出典:熊本県ホームページ)

(4)住宅ローン

住宅ローン返済中に被災した場合、返済困難になった世帯のため、「自然災害債務整理ガイドライン」が用意されている。このガイドラインに基づき借入先金融機関に利用申請し、同意手続きが開始されれば法に基づき債務整理の手続きが取られる。ローン残高がすべて無くなるわけではないが、手元に生活に必要な財産を残したまま、返済負担が軽減できる。また、最近では大規模災害遭遇時に住宅ローン債権を放棄又は保険により補填するという特約付き住宅ローンもあるので、住宅ローンを組むときよく調べておこう。

(5)現預金

保険や公的支援があってもそれが金銭の形で使えるようになるまでに一定の時間を要する。このため一般には6ヶ月から一年分の生活資金を予め現預金として保持していくことを薦めたい。この時間に資金がなく、街中金融に頼ったりするとその後の生活再建はますます厳しくなる。一ヶ月の資金が20万円として120~240万円くらいは最低蓄えておこう。なお大災害の場合殆どの金融機関では無通帳による預貯金の引き出しに応じてくれるので、多額の金銭を手元に置いておくリスクを負うことは避けよう。

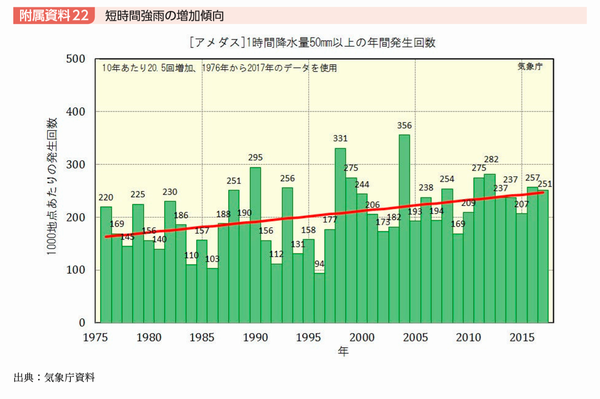

参考:1時間降水量50㎜以上の年間発生回数

2、関空機能不全<2018年9月台風21号による高潮>

〈解説〉

台風21号による強い風で関西国際空港(関空)周辺には波高最大5.2メートルもの大波が押し寄せた。台風は徳島県から神戸に向け、大阪湾の西側へ北上し、大阪府や立地する関空にとって最悪のルート(風が最も吹き込みやすいルート)を取ったため、関空に甚大な被害をもたらした。低いレベルに位置している石油貯蔵タンク群は1メートルの浸水をみたのを始め、関空空港島の島内総浸水量は、約270万㎡と見積もられている。最新の防災対策が施されているとみられていた関空になぜこれほど大きな浸水被害が出たのか。

台風による浸水被害の原因としては3つがある。それは「雨量」「高波」そして「高潮」である。このうち雨量については当日総雨量は85ミリと、浸水が直接脅威となる程度ではなかった。「高波」と「高潮」はよく混同されるが、狭義の高潮は台風(超低気圧)による海水の吸い上げ効果を強風による吹き寄せ効果で潮位が異常に上昇する現象を指す。これに強風による高波が加わることで大被害をもたらす原因となる。今回の場合潮位の上昇は+2.48メートルと当地域過去最悪だった第2室戸台風(1961年)の3.2メートルを僅かに下回ったものの冒頭述べた5.2メートルという波高は関空の被害想定で50年に一度災害に対応を大きく上回った。

被害想定が甘かったのは空港特有の事情もある。余りに高い護岸を築くと離着陸する航空機への障害となる。しかし、それ以上に深刻なのは空港島の地盤沈下である。

関空は1994年に開港したが、現在も年間6~10cmのペースで圧密沈下(軟弱な土層に盛土をすると、その荷重をよって土と土の間の水が徐々に排水されて体積が減少する。これによって起こる「地盤の沈下」)が続いている。地盤沈下による護岸高さの不足で護岸基準を10年以上下回る状況が続いてきたが運営会社は何の手も打ってこなかった。

今回の浸水被害では関空に多くの旅客らが取り残されるなど初動のミスも大きかった。海外にもSNS等を通じ情報が発信され関西に対するイメージは悪化したが、幸いその後の驚異的なスピードでの復旧作業により風評被害などは最小限に止められた。

参考サイト

【動画・写真】被害状況/タンカー衝突(関空連絡橋)

国土交通省近畿地方整備局

https://www.kkr.mlit.go.jp/bousai/taiou/kinki/H30_taihuu21gou_higai.html

3、スミス島近海の津波地震<多様な津波原因>

〈解説〉

東日本大震災時に見られたように津波は海溝近辺の巨大プレートのズレによって発生するものばかりのように思われがちだ。しかしそれは津波の一形態に過ぎず、多様な原因によって津波は発生し、それが災害となって人間生活にダメージを与えることもある。

プレート変動による津波以外で最も警戒すべきは「津波地震」である。地震の揺れは殆ど感じないのに突然津波が襲来するもので、最も有名な例は1896年の明治三陸津波である。最近では伊豆諸島八丈島のはるか南沖合にあるスミス島海底の津波地底の研究が進んでいる。スミス島ではほぼ10年に一回地震が起き、直近では昨年5月に発生した。しかし、そのM(マグニチュード)は6程度であり、通常では津波は発生しない(気象庁)エネルギーなのに、この島近海に限っては例外なく地底に伴い津波が発生する。その規模は2015年5月の地震において八丈島で60cmが観測されている。

最近の海洋研究開発機構などの調査により津波地底のメカニズムがかなり解明されてきた。スミス島の海底にはカルデラ(直径約10キロメートル)がある。このカルデラの地殻部分が下からのせり上がりしたマグマに押されて上昇、その上部海面も押し上げられて津波が発生すると思われる。火山活動に伴う津波は防災対策の盲点となっている。最近もスンダ海峡での火山活動がインドネシアで津波を誘発し、大きな被害をもたらした。日本でも過去1792年雲仙噴火で島原湾に大量の土砂が一気に流入し、15,000人もの人が亡くなったと記録にある。

防災士は「津波=巨大地震」という既成概念にとらわれることなく、津波は様々な局面で発生するという事を頭に入れておきたい。

参考サイト

スミス島(須美寿島)

海域火山データベース

https://www1.kaiho.mlit.go.jp/GIJUTSUKOKUSAI/kaiikiDB/kaiyo15-2.htm

4、土石流のAI検知<誤警報ゼロへの取組み>

〈解説〉

産業技術総合研究所等は2018年、土石流の発生をAI(人口知能)によって確実に検知するシステムを開発した。市中で普及している汎用型振動センサー(無線型)を面的に一定間隔で設置。そこから得られる振動波形データから真の土石流を探り出す技術である。そのシステムとはデータを2段階に振り分けるものであり、これに新開発の「土石流判定AIソフトウェア」を投入する。

振動センサーによる土石流検知装置はこれまでも利用されてきたが、振動波形のブレが大きい場合、即土石流と判定していたため、暴風雨、地震、火山性震動などによる場合と区別できず誤警報率は95%にものぼっていたが、鹿児島県桜島での新技術実験では実際に発生した3回の土石流を誤警報なしで検知することに成功。新システムの汎用化が期待される。

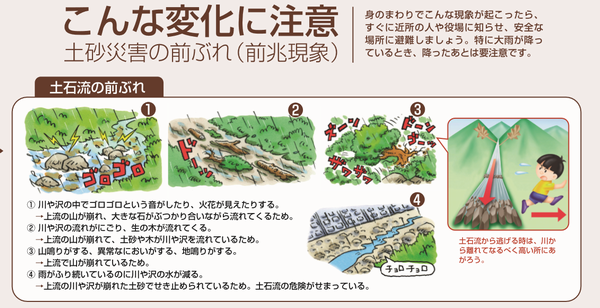

土石流の前兆現象

出典:土砂災害防止広報センター

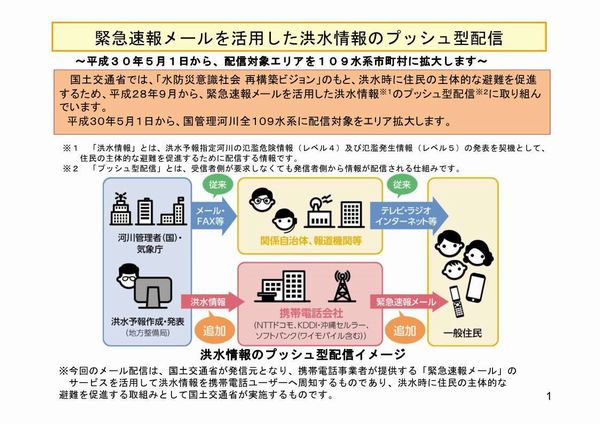

5、活用されなかった緊急速報メール<情報伝達の限界>

〈解説〉

情報の伝達手段は様変わりしている。静岡大学の調べによると西日本豪雨で特別警報が出た地区の住民のうち、当該警報を最初に確知した手段はスマホ・携帯が最も多く25パーセントだった。2013年台風13号における調査では7パーセントということで従来型ツールによる伝達を凌ぐ状況となっている。一方緊急地震速報にみられるような“プッシュ型”エリアメールを河川情報や避難命令の伝達に用いる例も拡大しており、国土交通省では昨年5月、全国の国管理河川で洪水予報などを伝達する緊急速報メールを導入した。しかし西日本豪雨では余り威力を発揮できなかった。

河川の緊急速報メールは河川越水などがあったときを含め3回配信することとされているが、堤防決壊に見舞われた小田川(倉敷市)では越水した一回しか出ず、事前の危険情報(氾濫危険水位到達情報)は出なかった。河川事務所の事務処理が追いつかなかったからだという。

地方公共団体の配信メールも西日本豪雨では十分に活用されなかった。広島県では東広島市や三原市で避難指示などを伝達するメール配信システムが導入されていたが使用しなかった。いずれもFMなど他メディアへの情報提供を優先したため人手が回らなかった。

要はいかに優れた情報伝達手段を持っていてもそれをフルに使いこなす人材が居ないと無用の長物と化してしまうということである。地方公共団体(市町村)などは普段から地元自主防災組織や防災士会と連携していざというときこれらシステムの稼働について協働を敷くという方策を講じるのも一案ではないだろうか。

〈関連図表〉

資料 国土交通省

[防災短信]

以下は、最近の報道記事の見出し紹介です。

- 01、「南海トラフ」防災訓練

~自衛隊・米軍、和歌山で~ 2018年10月15日付 日本経済新聞 - 02、139市町村で避難検討

~南海トラフ対策~ 2018年10月24日付 日本経済新聞 - 03、関空、公設民営に課題

~災害対応 責任あいまい~ 2018年10月26日付 日本経済新聞 - 04、災害時のデマ「信じた」1割

~北海道及び大阪北部地震 民間調査~ 2018年10月9日付 日本経済新聞(夕刊) - 05、札幌液状化 復旧進まず

~北海道地震1カ月 積雪2次被害に懸念~ 2018年10月6日付 日本経済新聞 - 06、病院BCP策定調査へ

~厚労省 相次ぐ災害踏まえ~ 2018年10月2日付 日本経済新聞 - 07、災害への備え、トイレから

~日本トイレ研究所代表理事~ 2018年10月5日付 日本経済新聞 - 08、宿泊キャンセルは50万人 影響額100億円

~北海道胆振地震 日本旅館協会北海道支部連合会発表~ 2018年9月13日付 朝日新聞 - 09、停電、売上高1300億円に影響

~北海道地震で商工業に打撃~ 2018年10月4日付 日本経済新聞 - 10、増える山岳遭難 どう防ぐ

~活火山法周知行き届かず ネット頼りの登山注意~ 2018年10月8日付 日本経済新聞 - 11、着陸失敗、乗客を救え!

~成田・羽田で事故対応訓練~ 2018年10月19日付 日本経済新聞 - 12、キノコ狩り遭難死相次ぐ

~豊作で入山者増加 山梨県警警告~ 2018年10月23日付 日本経済新聞 - 13、局地豪雨、10分前に察知

~気象協会 防災に活用 実験進む~ 2018年10月29日付 日本経済新聞 - 14、企業の災害損失 1000億円か

~平成30年度 相次ぐ豪雨や地震で~ 2018年10月28日付 日本経済新聞 - 15、耐力不足が倒壊原因

~大阪北部地域ブロック塀 高槻市第三者委員会答申~ 2018年10月30日付 日本経済新聞 - 16、1981年以前のブロック塀 耐震診断義務付け

~国土交通省 2019年1月施行 耐震改修法関係政令改正~ 2018年10月27日付 日本経済新聞 - 17、水不足、衛生状態なお悪く

~インドネシア地震1カ月 感染症まん延警戒~ 2018年10月30日付 日本経済新聞